okoんにちは!okomoto店長のオコモトです!

この記事にたどり着いた方は

という方ではないでしょうか。

長々と記事を書きましたが、この記事で最も伝えたいことは

あらゆる危険、状況、可能性を常に考えながら乗らなければならないバイク。任意保険の必要性も考えられない人はバイクに乗るべきではない。

です。

この記事では

ということについて解説します。先にこの記事の結論を伝えると

- バイクに乗るなら任意保険には必ず加入するべき

- 保険会社によってプランや料金にほとんど差はないので、特に初心者の方は以下のプランで加入するべき

という感じの記事になります。

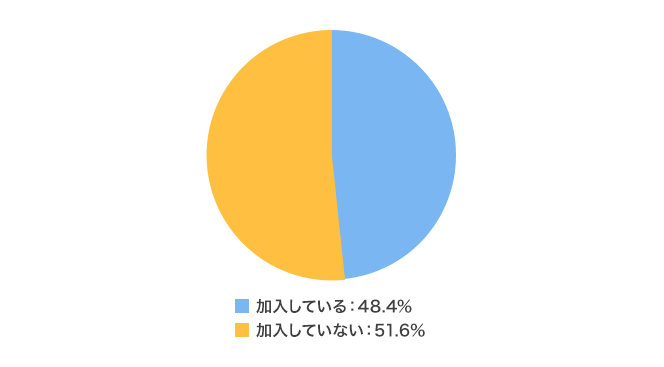

肌感では任意保険に加入しないライダーはほとんどいない

引用元:https://hoken.kakaku.com/insurance/bike/select/rate/

最初の段落で最も大切なことを書いておきます。

肌感で恐縮ですが、バイクを趣味として乗っているライダーで任意保険に入っていない人はほとんどいません。

上の円グラフを真に受けて「バイク乗りの4割しか任意保険に入っていない!きちんと任意保険に入ろう!」などという記事を真に受けると

4~5割しか入っていないならオレも入らなくていいや!お金もったいないし!

車と違って被害者になることが多いから相手の補償は考えなくていいよね。だから4割止まりなんだよね

と考える人もいると思います。しかし、この4割とは「原付を含めた数字」です。原付は趣味としてではなく、自転車の上位互換として乗る方がほとんどなんので任意保険加入率は低いです。

名前も「原動機付き自転車」だしね・・・

趣味としてのバイクは自転車の上位互換ではなく、立派な車両です。多くの四輪車が任意保険に加入するのと同じでバイクも任意保険に加入するのが当たり前です。

任意保険?入ってないよ?

などというライダーは他のライダーから超絶軽蔑されます。

(あいつ任意保険入ってないんだってよ・・・)

(まじ?人間のクズじゃん・・・一緒に走りたくないよ・・・)

(そんな非常識なやつと同じ空気吸いたくないよ・・・)

「バイク初心者」っていうより「人間初心者」だよね。想像力がないから運転もお察しレベルなんだろうね。

車間距離も取らないし並走とか平気でしそう・・・

と思われます。任意保険に加入していないライダーはライダーとして、人として最底辺です。

原付は任意保険に加入しなくてもいい?

「公道を走る」ということを考えれば原付とバイク、車に乗っているときに事故を起こす、事故に巻き込まれるリスクはほとんど同じです。そういう意味では原付であっても当然任意保険に加入するのが筋だと考えています。

原付、バイクに関わらず、「二輪車は危険なものだ」と理解しているのであれば必ず任意保険に加入しましょう。理解していないのであればバイクに乗るべきではありません。

バイクに乗っただけで、死亡率は34倍に跳ね上がります。詳しくは下の詳細記事を読んでみてください。多くの記事では「バイクの死亡率は車の6倍」とアナウンスされていますが、少し掘り下げると6倍どころではありません。

バイク、原付の任意保険とは

任意保険とは文字通り、個人の判断で加入する保険のことで、法的強制力はまったくありません。

一般的に「バイク保険」と呼ばれるものがバイクの任意保険になります。

万一自分が運転するバイクで事故を起こし、相手が死亡してしまったり重傷を負ってしまった場合、あなたは多額の賠償金を支払わなければなりません。任意保険に加入していれば多額の賠償金を保険会社が支払ってくれます。

任意保険に加入していなければあなたの一生の全てを「賠償金の支払い」に捧げることになります。

簡単に言うと「人生が終わります」

自分が起こしたことに責任を持つのは当然のことじゃからな。一生捧げても足りないわけじゃが・・・

例として挙げたのは任意保険の中の「対人保険」についてですが、他にも「対物」「搭乗者傷害」「自損事故」「無保険車障害」「車両」「盗難」などさまざまな保険をかけるのが一般的です。

詳しくは後述します。

バイク、原付の保険、「自賠責保険」とは?

任意保険が「個人の判断で任意に」入る保険であるのに対して、自賠責保険は「強制保険」と呼ばれ、公道を走る車両は必ず入らなければならない保険です。

バイクの自賠責保険の補償内容

自賠責保険はあくまでも「被害者救済」のための保険です。事故を起こした運転者や傷つけてしまった物や車に対しては一切の補償ができません。

| 対象 | 内容 | 最大補償金額 |

| 傷害 | 治療費、休業補償、慰謝料 | 120万円 |

| 死亡 | 逸失利益、治療費、慰謝料、葬儀費用 | 3000万円 |

| 後遺障害 | 逸失利益、治療費、慰謝料 | 4000万円 |

| 物損 | 相手の車両破損、ガードレール破損など | 0円 |

逸失利益とは「本来得られていたであろう収入」のことで若い人やお給料が高い方が障害を負ったり死亡してしまった場合数億円の損害額になることもあります。

つまり、5億円の賠償が発生しても4億7000万円は自分で支払わなければいけませんし、高級車にぶつけて数千万円の賠償が発生しても全額自分で支払わなければいけません。

自賠責保険では賄えない金額に対応してくれるのが任意保険ということです。

自賠責保険に加入していない場合の罰則

自賠責保険が切れた状態で公道を運転すると、無保険運行になり、

| 違反点数 | 6点 |

| 懲役 | 1年以下の懲役 |

| 罰金 | 50万円以下 |

が科されます。

250cc以上のバイクで自賠責保険未加入という多くの場合は車検も切れているので、無車検運行という違反になり、

| 違反点数 | 6点 |

| 罰金 | 30万円以下 |

が科されます。

また、無車検運行で事故を起こした場合、任意保険は適応されないので賠償は全て自腹になります。

結構重い罪なのね・・・ちょっとくらい忘れてもいいじゃんね

整備不良原因で事故を起こすかもしれませんしね。重めの違反です。

併せて12点の違反点数だから即90日免停だよ

バイクの任意保険の内容

任意保険には様々な保険内容があり、どの補償内容をどれくらいの額で保険をかけておくかは加入者が決めなければなりません。

まずはどんな保険内容があるのかをざっくり解説します。

| 対人賠償保険 | 他人を死傷させてしまったときに自賠責保険では賄えない金額を補償する保険 |

| 対物賠償保険 | 他人の車両や建物などに損害が出たときの賠償を補償する保険 |

| 人身傷害補償 | 運転者、同乗者が死傷したときに支払われる保険。搭乗者傷害保険よりも手厚い |

| 搭乗者傷害保険 | 運転者、同乗者が死傷したときに支払われる保険。自損事故保健よりも手厚い |

| 自損事故保険 | 単独事故で死傷者した運転者、同乗者に支払われる保険。 |

| 無保険車障害保険 | 事故の相手が無保険で賠償能力がない場合に支払われる保険 |

| 車両保険 | 事故、災害、いたずらなどで修理が必要になったときに支払われる保険 |

| 盗難保険 | バイクが盗まれた場合に支払われる、もしくは同程度のバイクを支給する保険。 |

人生が終わってしまう可能性が高い、「対人賠償保険」「対物賠償保険」は必ず入りましょう。

バイクの車両保険について

車両保険は保険料が高額なので加入者は少ないですが「天災」による修理にも対応しているのが魅力です。僕の周りには台風でバイクが水没したけれど、車両保険に加入していたのですぐに新しいバイクに乗れた人がいます。近年の台風は勢力が大きいので、川の近くに住んでいる方や水害の多い地域に住んでいる方は前向きに検討しましょう。

バイクの盗難保険について

盗難保険も保険料が高額ですが、治安の悪い地域にお住いの方は入っておいた方がいいです。ただし、支払い方法は「現金」の保険を選択するようにしましょう。例えば「盗難被害に遭ってバイクが嫌になった。もうバイクには乗らない」となった場合、「同程度のバイクを支給」「バイクの購入費用を補償」という内容だと困ってしまいます。

おすすめのバイク保険~先人たちの足跡を辿れ~

理想を言えば全ての保険に全て最大の掛け金を支払って加入するのがいいのでしょうが、なかなかそうもいきません。

特に初心者の方は「どの保険にどれくらいの内容で契約すればいいのかわからない・・・」と考えてしまうでしょう。

そんな時の最適解は「周りのバイク乗りや先人たちの判断」です。

つまり、加入率が高い保険に入っておけば、多くのバイク乗りが必要としている、先人たちが検討した結果選んでいる保険に加入できるということです。

何年かして保険の見直しがきたタイミングで「やっぱりこれはいらないな」「これは入っておいた方がよさそうだな」という判断ができるようになっていると思います。

最初は周りと合わせて加入しておけば間違いはないです。

周りに流されないことは大切だけど、保険に関しては周りの真似をするのが一番安心できるかもね

| 対人賠償保険 | 任意保険加入者の99%が加入 そのうち99%が無制限で加入 |

| 対物賠償保険 | 任意保険加入者の99.2%が加入 そのうち94.3%が無制限で加入 |

| 人身傷害保険 | 任意保険加入者の31.9%が加入 そのうち78.3%が上限3000万円で加入 |

| 搭乗者傷害保険 | 任意保険加入者の59.2%が加入 |

| 車両保険 | 任意保険加入者の3.4%が加入 |

この数字と今まで解説してきた内容から考えると、

というプランに加入しておけば一般的なバイク乗りが加入しているプランと同じということになります。

おすすめのバイク保険会社

ではどの保険会社で任意保険に加入すればいいのかというと、正直どこでもいいです。金額も補償内容のどこも似たり寄ったりです。

どこでもいいんかい!

サービスや料金に著しい差があるなら保険会社の数はもっと少なくなるはずです。

ですのでどこがいいのか勉強&検討している時間がもったいないかと・・・

一番無難なのはバイクを購入したバイク屋さん(バイク屋さんが代理店業務をしている)が取り扱っているバイク保険に加入すること。

車両購入時に一緒に加入できるしね。

保険の知識がなくてもバイク保険しか取り扱わないバイクショップが良きに計らってくれますし、事故の時もバイク屋さんを通して保険会社と話すので楽です。

保険料を少しでも安く済ませたい方はネット型の保険がいいと思います。

複数のバイク保険会社を一括で比較できるサイトがありましたのでリンクを張っておきます。保険加入の参考にしてみてください。

任意保険がどれくらいかかるのか知りたい方はバイク保険の一括見積サービスを使えばどれくらいの支払いが必要なのが一発でわかります。アクサダイレクト、チューリッヒなど有名ドコロ7社の見積もりが一括、無料で取れます。

インズウェブバイク保険見積りサービスまとめ

いかがでしたでしょうか。

バイク初心者にはわかりづらいバイク保険について網羅的解説しました。保険会社を勧める記事ではないので保険会社を探している方にはあまり役に立たなかったかもしれませんが、この記事のプランを参考にして頂ければ幸いです。

保険は正直ベテランにとってもわかりづらい部分ではあります。この記事で解説した

というプランを軸に保険会社選びをしてみてください。

ちなみに僕は最近の4台はレッドバロンで購入しているので、保険もレッドバロン経由で加入しています。

ロードサービス距離無制限が便利すぎます。

保険会社探しの際はロードサービスも含めて検討した方が吉です。ロードサービスがない場合は別途サービスに加入しましょう。

ツーリング先でバイクが動かなくなったり事故を起こしたら軽トラを持っている友人に来てもらう?その時友人さんは空いてる?晩酌中ではない?

安心してバイクライフを送るには必須のロードサービスと、もっと安心できる盗難保険に特化したサイトを貼っておくので未加入の方はチェックしてみてください。

加入者23万突破のバイク盗難保険・ロードサービス【ZuttoRide Club】

コメント